Thời gian gần đây với việc nhiều biến động ngắn hạn như cuộc xung đột Israel- Iran, sự dai dẳng kéo dài của các chỉ số lạm phát phần nào tác động đến chỉ số DXY (chỉ số sức mạnh USD dollar với rổ đồng tiền khác) có sự bật tăng trở lại. Để làm rõ hơn về chỉ số DXY, Kirin muốn làm rõ hơn cho độc giả yếu tố quan trọng nhất tác động đến sức mạnh đồng tiền này từ góc nhìn thanh khoản của nó. Một trong yếu tố tác động lớn đến thanh khoản USD là dự trữ vượt mức của FED.

01 | Dự trữ vượt mức là gì, cơ chế tác động đến đồng Đô la Mỹ

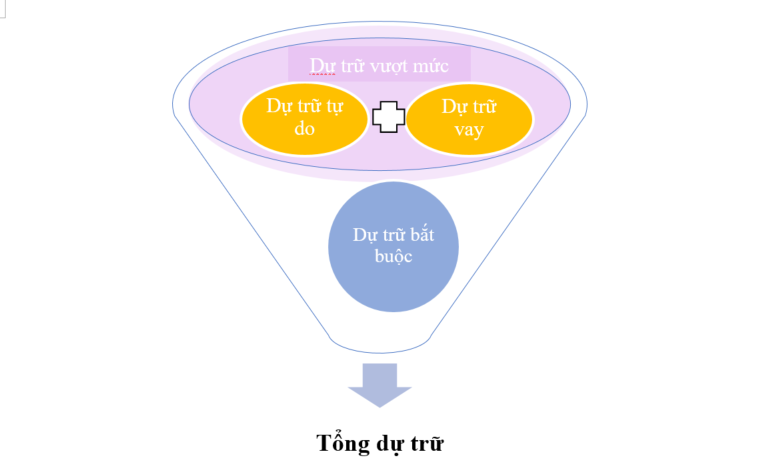

Các ngân hàng trung ương đặt ra yêu cầu dự trữ bắt buộc (yêu cầu dự trữ bằng tiền mặt hoặc tiền gửi tối thiểu) đối với các Ngân hàng thương mại theo tỷ lệ phần trăm của các khoản tiền gửi mà ngân hàng thương mại nắm giữ với mục đích đảm bảo tối thiểu lượng thanh khoản khi khách hàng muốn rút tiền mặt trong các điều kiện thông thường. Tuy nhiên, các ngân hàng thận trọng thường nắm giữ một khoản tiền bổ sung như một mức độ an toàn để cho trang trải các sự kiện bất ngờ (liquidity buffer- Bộ đệm thanh khoản), chẳng hạn như khoản vay lớn bị mất đột ngột hoặc rút tiền mặt (bankruns). Lượng dự trữ bổ sung này được gọi là dự trữ vượt mức. Ở Mỹ từ năm 2020 để ứng phó với đại dịch Covid-19, Cục dự trữ liên bang Fed đã giảm mức dự trữ bắt buộc về 0, do đó hiện tại dự trữ ngân hàng là dự trữ vượt mức.

Trước năm 2008, những ngân hàng ở Mỹ không được trả lãi suất cho việc nắm giữ vượt mức này, tuy nhiên hậu khủng hoảng tài chính toàn cầu (GFC), Fed phải trả lãi cho các ngân hàng khi họ nắm giữ lượng vượt mức với lãi suất vượt mức (IOER- Interest on Excess Reserve) mang lại cho ngân hàng động lực để tăng mức đệm thanh khoản. Qua đây FED cũng sử dụng lãi suất này để làm 1 công cụ cho chính sách tiền tệ. Bằng việc tăng lãi suất IOER, NHTM có thêm động lực để nắm giữ vượt mức, từ đó làm giảm cung tiền. Ngược lại, đối với chính sách tiền tệ nới lỏng, NHTW sẽ áp dụng mức lãi suất IOER thấp khiến động lực dự trữ vượt mức thấp, từ đó làm tăng cung tiền.

Ngoài ra, dự trữ còn là nguồn vốn cho vay liên ngân hàng giữa các tổ chức tài chính. Như vậy, quy mô dự trữ có thể ảnh hưởng đến lãi suất cho vay ngắn hạn và việc thiếu hụt dự trữ có thể dẫn đến căng thẳng thanh khoản, khiến lãi suất ngắn hạn tăng cao, từ đó ảnh hưởng đến đồng đô la Mỹ. Nói một cách đơn giản, việc tăng dự trữ ngân hàng sẽ mở rộng tín dụng liên ngân hàng có sẵn trên thị trường cho vay ngắn hạn, giảm rủi ro thanh khoản cũng như nhu cầu đô la ở nơi khác, do đó tạo ra áp lực giảm giá đối với đồng đô la. Ngược lại, khi dự trữ giảm dẫn đến thiếu vốn, cầu về đô la tăng lên, khiến đồng đô la mạnh lên.

02 | Mối tương quan theo số liệu lịch sử

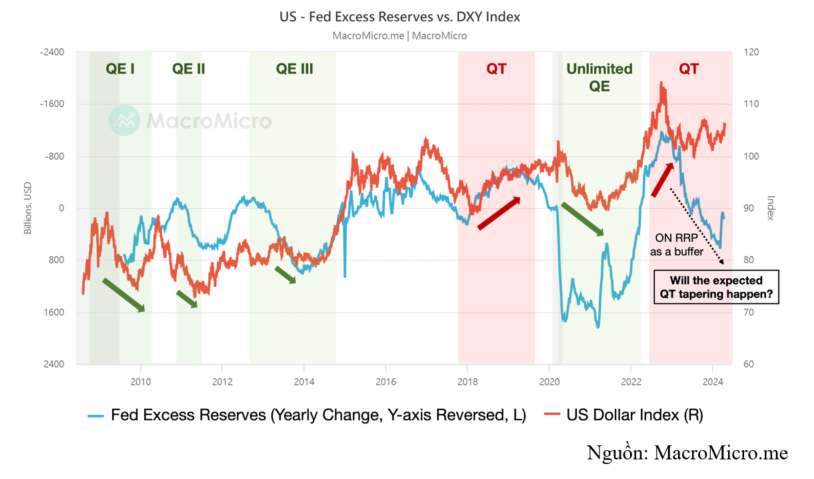

Theo như biểu đồ có thể thấy mối quan hệ ngược chiều rõ ràng giữa quy mô dự trữ Ngân hàng và chỉ số đô la (DXY) (Lưu ý: Trục Y dự trữ vượt mức là trục ngược). Ở 3 lần nới lỏng định lượng QE I, QE II và QE III, các NHTM có mức dự trữ vượt mức gia tăng (thanh khoản dồi dào) đều làm cho đồng Đô la trở nên yếu đi. Riêng đối với đợt nới lỏng định lượng không giới thời Covid-19 và đợt siết chặt định lượng gần đây cho thấy sự biến động của dự trữ lớn hơn đối với sức mạnh Đô la nhưng cơ bản vẫn ngược nhiều nhau theo các biến động khung thời gian nhỏ hơn.

Chú ý: Việc siết chặt định lượng không có nghĩa là dự trữ vượt mức cũng siết chặt theo và ngược lại, điều này có thể thấy trong đợt siết chặt định lượng vừa rồi khi quá trình giảm bảng cân đối kế toán đang diễn ra nhưng lượng lớn ON RRP (Overnight Reverse Repurchase Agreements- Thỏa thuận mua lại đảo ngược) được Fed mua lại bơm lại dự trữ vượt mức cho NHTM, khoản đóng vai trò như một bộ đệm và giảm thiểu tác động thanh khoản và dẫn đến sự gia tăng đột biến trong dự trữ ngân hàng, tác động này cơ bản không làm ảnh hưởng quá nhiều đến sức mạnh đồng Đô la (trong biểu đồ phần nét chấm cho thấy dự trữ tăng do ON RRP không làm giảm sức mạnh Đô la, hiện tại số dư này chỉ còn 438 tỷ USD (01/05/2024) nên hiện tại việc chuyển tác động từ siết chặt định lượng (QT)tác động đến dự trữ vượt mức trở nên rõ ràng hơn từ đó phản ánh sức mạnh đồng bạc xanh trở nên rõ ràng hơn.

Mặc dầu vậy, theo biên bản họp FOMC ngày 01/05/2024, Fed cho biết sẽ giảm nhịp độ thu hẹp bảng cân đối kế toán xuống, bắt đầu từ 06/2024 họ sẽ giảm giới hạn mua lại đối với chứng khoán kho bạc từ mức 60 tỷ (theo kế hoạch) xuống còn 25 tỷ hàng tháng, mức trần đối với chứng khoán bảo đảm bằng thế chấp (MBS) sẽ ở mức 35 tỷ USD/tháng (QT) bắt đầu từ 6/2022, khi hàng tháng bảng cân đối thu hẹp khoảng 95 tỷ USD). Như vậy, với việc giảm tốc độ siết chặt định lượng sẽ làm chậm lại đà giảm của dự trự vượt mức từ đó giảm đà tăng của đồng Bạc xanh (vẫn có xu hướng tăng nhưng tốc độ sẽ giảm).

Tổng kết chung, Kirin cho rằng Đồng Đô la Mỹ vẫn sẽ duy trì sức mạnh và chỉ số DXY sẽ giao dịch trong vùng biên độ cao (105-107) vẫn sẽ là trở ngại, áp lực đối với các đồng tiền còn lại, đặc biệt đối với thị trường mới nổi và cận biên. Tuy nhiên với biên độ của USD có thể xác định được sẽ thuận lợi hơn cho các NHTW điều tiết tỷ giá.