Xu hướng giảm lạm phát cơ bản toàn cầu có xu hướng ổn định, chu kỳ lãi suất cao đang bước vào giai đoạn cuối. Bước sang năm 2024, nhiều ngân hàng trung ương cũng đang dịch chuyển từ duy trì neo cao lãi suất sang việc lựa chọn con đường giảm lãi suất. Kịch bản nào cho xu hướng lãi suất trong năm 2024?

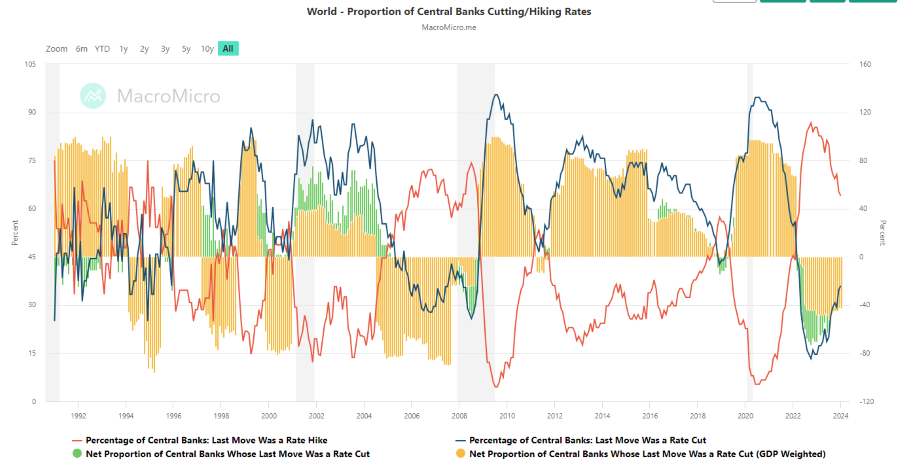

01 | Tỷ lệ tăng/giảm lãi suất các ngân hàng trung ương thế giới

Nguồn: MacroMicro.me

Sau hơn 1 năm đối phó với lạm phát leo thang do tác động từ chiến tranh Nga- Ukraina, hạn chế trong chuỗi cung ứng và khủng hoảng năng lượng khiến các NHTW trên thế giới bắt buộc phải tăng lãi suất để kiểm soát lạm phát và đã có thời điểm lên tới gần 87% NHTW tăng lãi suất (10/2022). Tính tới thời điểm hiện tại (số liệu hết 1/2024), tỷ lệ NHTW có động thái tăng hoặc giữ lãi suất neo cao đã giảm xuống 64%, và xu hướng các NHTW có động thái cắt giảm lãi suất đang ở xu hướng tăng dần lên.

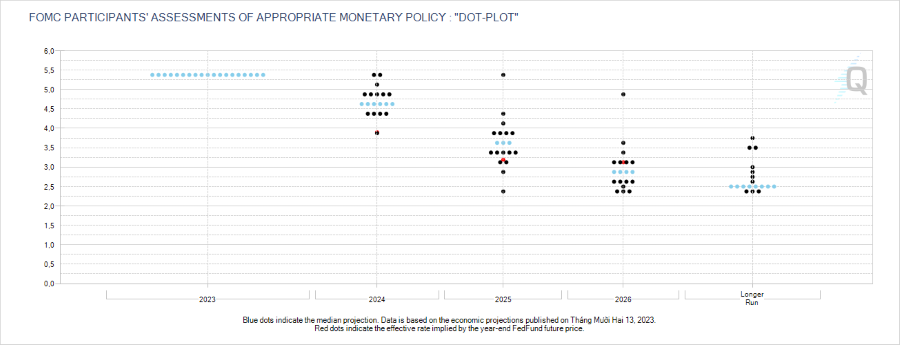

02 | Dự báo lãi suất Mỹ theo US- Fedwatch

Sau cuộc họp FOMC ngày 31/01/2024, FED đã duy trì mức lãi suất 5.25-5.5% trong cuộc họp thứ 4 liên tiếp. Theo chủ tịch FED – ông Powell, “lạm phát vẫn còn quá cao, tiến trình giảm lãi suất chưa được đảm bảo và cần thêm dữ liệu đánh giá” đã phá vỡ kỳ vọng xác suất giảm lãi suất FED ở kỳ họp tháng 3/2024 xuống 34% từ 43.4% trước đó. Theo đường đi dot-plot và lộ trình giảm lãi suất, các nhà kinh tế học đang kỳ vọng sẽ có 6 đợt giảm lãi suất bắt đầu từ tháng 5/2024 với mức 150 pts (mỗi lần 25pts) trong năm 2024 và kỳ vọng lãi suất sẽ về 3.75-4.0% cuối năm 2024.

Nguồn: CME Fedwatch

Nền kinh tế Mỹ có cơ cấu GDP tỷ trọng lớn phụ thuộc vào tiêu dùng (consumption – 1 trong 4 yếu tố của GDP chiếm khoảng 70%, khác biệt khá nhiều cơ cấu kinh tế của các nền kinh tế lớn khác khai ở mức dưới 50%), do đó việc điều chỉnh lãi suất của Mỹ cũng chịu tác động nhiều từ yếu tố Cầu tiêu thụ hàng hóa và dịch vụ trong năm 2024 và giá cả của khu vực này.

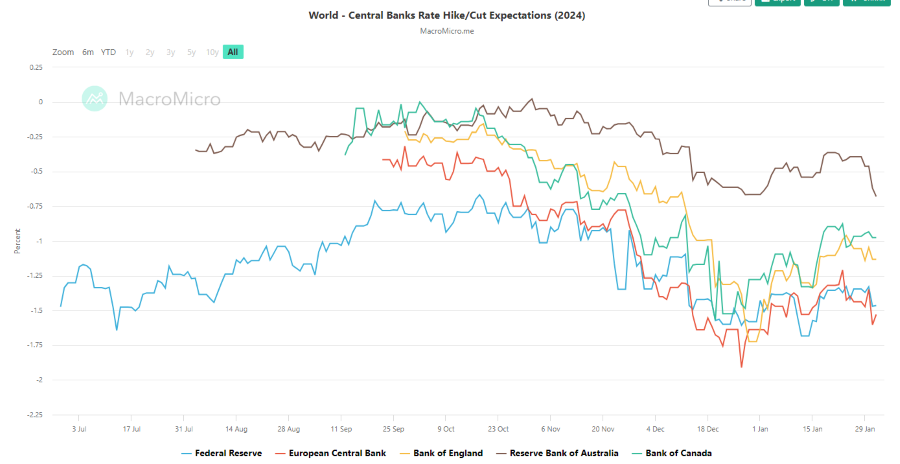

03 | Kỳ vọng sự tăng/giảm lãi suất toàn cầu trong năm 2024

Nguồn: MacroMicro.me

Với diễn biến “cơn gió ngược” từ khủng hoảng Biển Đỏ cuối năm 2023 đến thời điểm hiện tại phần nào đã thay đổi mức kỳ vọng giảm lãi suất của các thị trường đang neo điểm lãi suất cao như Mỹ, Châu Âu… Với bối cảnh rủi ro gia tăng ở thị trường tài chính và chi phí lãi vay chính phủ trên nền mặt bằng lãi suất cao khiến các NHTW này bắt đầu giảm lãi suất trong năm 2024, mức giảm sẽ phản ánh phần nào tăng trưởng kinh tế vừa phải của nền kinh tế toàn cầu (moderate economic growth). Trong đó, Ngân hàng Châu Âu đang được kỳ vọng giảm 1.56% (156pts) và Mỹ 1.46% (146pts).

Tựu chung, xu hướng chính trong năm 2024 của các Ngân hàng trung ương toàn cầu là điều chỉnh giảm lãi suất để giảm bớt rủi ro cho hệ thống tài chính, tránh gây tác động xấu không đáng có thể khiến nền kinh tế toàn cầu rơi vào suy thoái.

Kirin Views là series thứ hai của Kirin Capital hướng đến mục tiêu “Know Vietnam, Long Vietnam”. Chuyên mục cung cấp quan điểm, góc nhìn về thị trường Việt Nam thông qua các nghiên cứu chuyên sâu được thực hiện bởi đội ngũ chuyên gia đã có hàng chục năm kinh nghiệm. Từ đó, chúng tôi giúp các nhà đầu tư trong và ngoài nước hiểu rõ hơn về những cơ hội tiềm năng mà Việt Nam mang lại, hợp tác cùng phát triển để đạt được mục tiêu “Know Vietnam, Long Vietnam”.