Kirin Views là series thứ hai của Kirin Capital hướng đến mục tiêu “Know Vietnam, Long Vietnam”. Chuyên mục cung cấp quan điểm, góc nhìn về thị trường Việt Nam thông qua các nghiên cứu chuyên sâu được thực hiện bởi đội ngũ chuyên gia đã có hàng chục năm kinh nghiệm. Từ đó, chúng tôi giúp các nhà đầu tư trong và ngoài nước hiểu rõ hơn về những cơ hội tiềm năng mà Việt Nam mang lại, hợp tác cùng phát triển để đạt được mục tiêu “Know Vietnam, Long Vietnam”.

Tâm lý nhà đầu tư lo ngại trước trạng thái bán ròng liên tục của khối ngoại trong những tháng vừa qua và liệu có ảnh hưởng mạnh tới Vnindex trong thời gian tới? Kirin Capital cho rằng hoạt động bán ròng của khối ngoại trong thời gian vừa rồi đang và sẽ chỉ ảnh hưởng tới thị trường chứng khoán Viêt Nam trong ngắn hạn bởi:

01 | Hiện tại giá trị giao dịch của khối ngoại chỉ chiếm khoảng 10% tổng giá trị giao dịch toàn thị trường

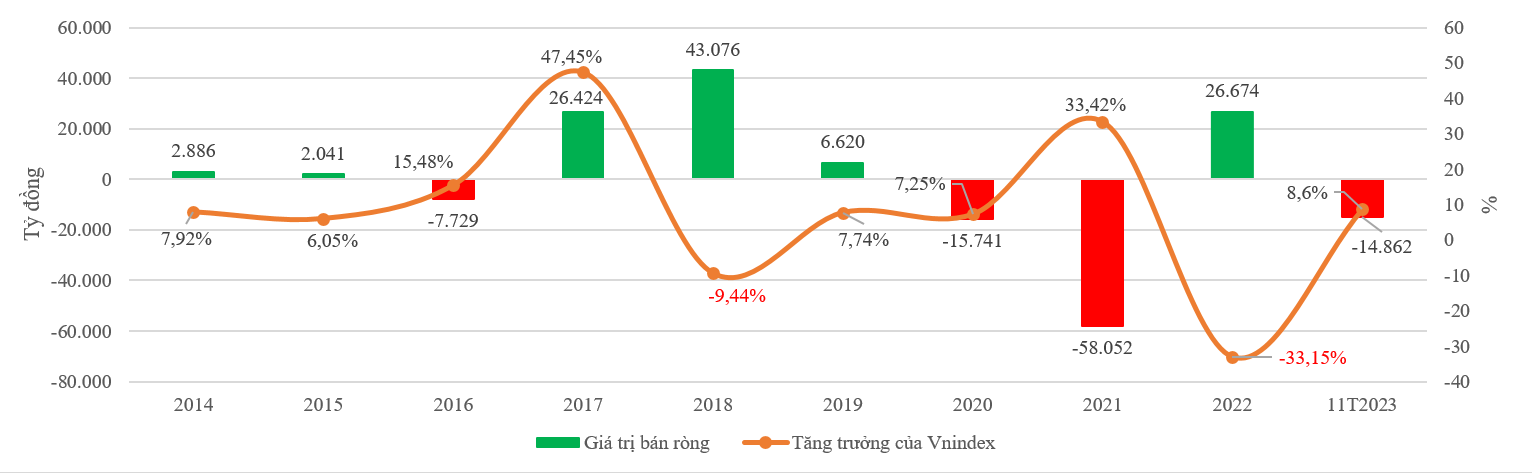

Điều này cho thấy vai trò của khối ngoại không còn ảnh hưởng lớn tới thị trường. Đáng lưu ý, chúng tôi cũng quan sát thấy không có sự tương quan lớn nào giữa hoạt động bán ròng của khối ngoại và tăng trưởng của thị trường: Cụ thể, năm 2017 khối ngoại mua ròng hơn 26,000 tỷ, Vnindex tăng 47,8%; năm 2018 khối ngoại mua ròng kỉ lục hơn 43,000 tỷ, Vnindex giảm 9,6%, đặc biệt giai đoạn 2020 -2021 khối ngoại bán ròng hơn 73,000 tỷ, Vnindex ghi nhận tăng 55,2% và 11 tháng đầu năm 2023, khối ngoại bán ròng tổng cộng gần 14,000 tỷ, Vnindex vẫn có nhịp tăng mạnh từ tháng 6 lên mốc 1,250 điểm vào tháng 9 (+24 % so với đầu năm) trước khi lùi lại vùng giá 1,100 điểm vào tháng 11 (tăng trưởng 8,6% so với đầu năm). Nếu đi sâu vào hoạt động bán ròng của khối ngoại thì có thể thấy khối ngoại bán ròng tập trung tại một số cổ phiếu nhất định – áp lực bán mạnh tới từ những tổ chức ngoại là cổ đông lớn/cổ đông chiến lược tại doanh nghiệp như EIB (Sumitomo Mitsui Banking Corporation (SMBC) – cổ đông chiến lược từ năm 2007 thoái vốn) hay MWG – khi doanh nghiệp này đang chững lại về kết quả kinh doanh sau chuỗi tăng trưởng mạnh từ 2019 trở về trước

02 | Từ tháng 9 – 10 hàng năm: Thời điểm cơ cấu lại hoạt động

Bên cạnh đó, chúng tôi cũng để ý thấy rằng: thông thường thời điểm từ tháng 9 – 10 hàng năm, khối ngoại có các hoạt động cơ cấu hoạt động quỹ đầu tư, sắp xếp lại nguồn vốn và thường quay lại mua ròng trong những tháng đầu năm. Trong khi đó quy mô thị trường Việt Nam vẫn còn nhỏ và mang tính ngắn hạn cao, vì vậy một số dòng vốn mang tính đầu cơ ra – vào nhanh hơn so với các thị trường phát triển khác. Ở chiều ngược lại, đồng USD tăng giá mạnh trong thời gian vừa qua, lãi suất trái phiếu Mỹ cũng lên đỉnh nhiều năm và đặc biệt lạm phát lại Mỹ và châu Âu đã giảm rõ rệt qua đó phát tín hiệu nới lỏng chính sách tiền tệ cũng phần nào gây ra trạng thái bán ròng của khối ngoại.

03 | Việt Nam tiếp tục thu hút mạnh dòng tiền nước ngoài tới đầu tư

(3) Ngoài ra, nếu nhìn rộng, chúng tôi thấy rằng vốn đầu tư nước ngoài vào Việt Nam (FDI) vẫn tăng trưởng tốt: 11 tháng năm 2023 đạt gần 28,8 tỷ USD, tăng 14,8% so với cùng kỳ năm ngoái. Trong đó vốn đầu tư trực tiếp nước ngoài thực hiện 11 tháng năm 2023 ước đạt 20,25 tỷ USD, tăng 2,9% so với cùng kỳ năm trước- đây là số vốn đầu tư trực tiếp nước ngoài thực hiện cao nhất của 11 tháng trong 5 năm qua. Cho thấy Việt Nam tiếp tục thu hút mạnh dòng tiền nước ngoài tới đầu tư.

04 | Triển vọng nâng hạng lên thị trường mới nổi của Việt Nam ngày càng rõ ràng

(4) Triển vọng nâng hạng từ thị trường cận biên lên thị trường mới nổi của Việt Nam ngày càng rõ ràng sau rất nhiều lần bỏ lỡ, sự nỗ lực của Ủy ban chứng khoán và các thành viên thị trường trong thời gian gần đây được kỳ vọng sẽ góp phần thu hút một dòng vốn mạnh mẽ từ khối ngoại trong tương lai.