Kirin Views là series thứ hai của Kirin Capital hướng đến mục tiêu “Know Vietnam, Long Vietnam”. Chuyên mục cung cấp quan điểm, góc nhìn về thị trường Việt Nam thông qua các nghiên cứu chuyên sâu được thực hiện bởi đội ngũ chuyên gia đã có hàng chục năm kinh nghiệm. Từ đó, chúng tôi giúp các nhà đầu tư trong và ngoài nước hiểu rõ hơn về những cơ hội tiềm năng mà Việt Nam mang lại, hợp tác cùng phát triển để đạt được mục tiêu “Know Vietnam, Long Vietnam”.

Chỉ trong vòng vài tuần, thị trường lương thực toàn cầu liên tục chịu những biến động lớn. Ngày 17/7, Nga rút khỏi Thỏa thuận ngũ cốc Biển Đen và không cho Ukraine tiếp tục xuất khẩu ngũ cốc qua đường biển. Vài ngày sau, Ukraine lên tiếng cáo buộc Nga tập kích thành phố cảng chiến lược Odessa và phá hủy 60.000 tấn ngũ cốc, tương đương với mức tiêu dùng hàng năm của 270.000 người.

Ngày 20/7, Ấn Độ cấm xuất khẩu gạo tẻ thường (một loại gạo phổ biến ở Nam Á) để bình ổn giá trong nước. Ngoài ra, Tổ chức Khí tượng Thế giới (WMO) mới đây đã dự báo xác suất hiện tượng El Nino xuất hiện vào nửa cuối năm 2023 là 90% với cường độ vừa phải.

Điều này đã ảnh hưởng tích cực đến cổ phiếu lương thực trên thị trường chứng khoán Việt Nam khiến nhóm ngành này liên tục tăng mạnh, trong đó có ông lớn The PAN Group (PAN). Tại Kirin Views kỳ này, Kirin Capital sẽ cùng quý độc giả khám phá câu chuyện về cách PAN, công ty có chuỗi giá trị nông nghiệp hoàn thiện nhất, phát triển thông qua mua bán và sáp nhập liên ngành.

01 PAN Group trước khi điều chỉnh chiến lược

Tiền thân của The PAN Group là PAN Services được thành lập năm 1992, ban đầu cung cấp dịch vụ tư vấn cho các nhà đầu tư nước ngoài. Nguyên nhân chính là do người sáng lập công ty – ông Nguyễn Duy Hưng – được đảm nhiệm chức vụ Bí thư Tỉnh ủy Khánh Hòa, phụ trách công tác đầu tư nước ngoài trên địa bàn tỉnh nhờ vốn tiếng Đức xuất sắc sau quá trình du học ở Đông Âu.

Tuy nhiên, trong cuộc khủng hoảng kinh tế châu Á giai đoạn 1995-1996, các nhà đầu tư nước ngoài ngừng rót vốn vào Việt Nam và nhiều dự án bị bỏ dở. Trước bối cảnh đó, PAN Services buộc phải chuyển hướng kinh doanh sang lĩnh vực dịch vụ bảo trì, vệ sinh tòa nhà, nhà máy.

Trải qua hơn 20 năm, đội ngũ của The PAN Group (PAN) đã lớn mạnh hơn, từ quy mô 20 người đến nay đã có hơn 6000 nhân sự. Tuy nhiên, đây không phải là lý tưởng của ông Nguyễn Duy Hưng, người có xuất thân và bề dày kinh nghiệm trong lĩnh vực tư vấn tài chính. Vào cuối năm 1999, ông đã chủ trì thành lập công ty chứng khoán tư nhân đầu tiên ở Việt Nam – Chứng khoán SSI (hiện là công ty đầu ngành chứng khoán Việt Nam). Năm 2012, ông Hưng xây dựng chiến lược 10 năm phát triển ngành nông nghiệp và thực phẩm Việt Nam – ngành chiếm 70% lực lượng lao động của Việt Nam vào thời điểm đó.

02 Chuỗi M&A liên ngành

Trong 10 năm qua, chiến lược xuyên suốt của PAN là không ngừng mua bán – sáp nhập với những doanh nghiệp lớn thuộc nhiều lĩnh vực (đa phần là các công ty niêm yết). Và nguồn tài chính cho các thương vụ M&A thành công này đến từ các tổ chức tài chính quốc tế khác nhau – vốn là sở trường của ông Hưng.

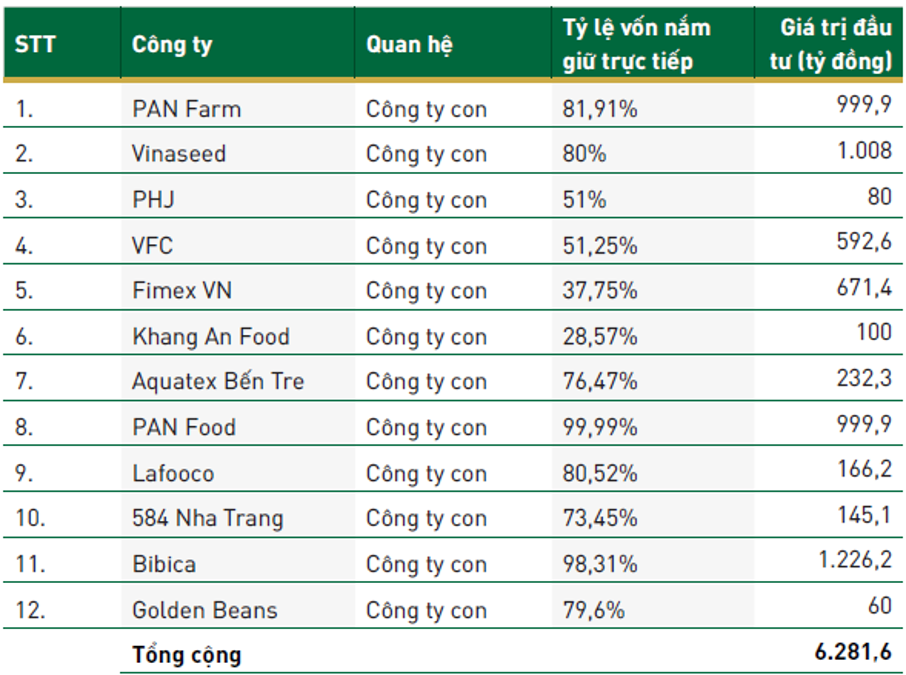

Trước hết là lĩnh vực thủy sản – mảng chiếm tới 46% tỉ trọng doanh thu tập đoàn. PAN đã thu mua CTCP Xuất nhập khẩu Thủy sản Bến Tre (HOSE: ABT) vào năm 2013 và CTCP Thực phẩm Sao Ta (HOSE: FMC) vào năm 2017, hiện tại lần lượt sở hữu 76,47% và 50,12% cổ phần của hai công ty này.

Trong đó, nghiệp vụ kinh doanh chính của ABT là xuất khẩu cá tra và nghêu. Trước khi được PAN mua lại, ABT đã dẫn đầu cả nước về xuất khẩu nghêu, đứng thứ 15/263 doanh nghiệp xuất khẩu cá tra, và thứ 36/100 doanh nghiệp xuất khẩu lớn nhất Việt Nam. Tuy nhiên, sau khi PAN trở thành cổ đông, hiệu quả hoạt động của ABT có dấu hiệu đi xuống.

Theo Báo cáo thường niên của PAN, nguyên nhân chủ yếu cho sự suy giảm này là: 1) cá chết do nhiễm mặn nguồn nước và đất; 2) kế hoạch giám sát dư lượng kháng sinh và chất cấm làm giảm xuất khẩu sang thị trường EU; 3) biến động giá thức ăn và thủy sản; 4) sự cạnh tranh từ các công ty trên thị trường.

Câu chuyện của FMC thì lại ở thái cực khác. FMC vốn là doanh nghiệp nhà nước, sau khi cổ phần hóa vẫn không có cổ đông chiến lược. Thậm chí, khi HVG – một công ty kinh doanh cá tra lớn tham gia FMC, cũng không can dự nhiều vào hoạt động kinh doanh của doanh nghiệp. FMC chỉ thực sự nhìn thấy viễn cảnh tươi sáng khi HVG chuyển nhượng cổ phần cho PAN.

Tình hình của công ty không ngừng được cải thiện, giai đoạn 2017-2022 CARG đạt 10,3%, lợi nhuận đạt 23,4%. Diện tích nuôi trồng của công ty cũng đã mở rộng gấp 100 lần từ 5 ha năm 2012 lên 520 ha, có thể cung cấp 30% sản lượng tôm nguyên liệu. Tính đến năm 2022, FMC là một trong ba doanh nghiệp xuất khẩu tôm hàng đầu Việt Nam, với giá trị xuất khẩu đạt 217,7 triệu USD, tương đương 5% thị phần toàn ngành tôm.

Lĩnh vực lớn thứ hai mà PAN tham gia là nông nghiệp, chiếm 36% doanh thu. Cả hai công ty sản xuất giống cây trồng và thuốc bảo vệ thực vật trực thuộc The PAN Group đều được mua lại thông qua M&A.

Công ty sản xuất hạt giống Vinaseed (HOSE: NSC) tiền thân là một doanh nghiệp nhà nước, hoạt động chủ yếu ở khu vực Bắc Trung Bộ. Tuy nhiên, chiến lược phát triển của Vinaseed có vẻ giống với chiến lược của công ty mẹ là liên tục thâu tóm các đối thủ đầu ngành tại thị trường khác.

Bên cạnh đó, dựa trên cơ sở ngành cốt lõi là hạt giống, Vinaseed dần phát triển một chuỗi giá trị khép kín: nghiên cứu – sản xuất giống – sản xuất thực phẩm – chế biến – quảng bá thương hiệu – tổ chức kinh doanh thực phẩm. Năm 2019, Vinaseed đã đầu tư thành lập Vinarice, nhà máy chế biến hạt giống và nông sản có quy mô, thiết bị hiện đại bậc nhất Đông Nam Á.

Không dừng lại ở đó, Vinaseed tiếp tục hợp tác với Tập đoàn Thực phẩm Nagoya Shokuryo, công ty xuất khẩu gạo lớn thứ 3 của Nhật Bản để hợp tác sản xuất và kinh doanh gạo, tập trung vào sản phẩm gạo đóng bao.

Hiện nay, Vinaseed là công ty hạt giống lớn nhất Việt Nam với thị phần 21% và sở hữu các giống lúa DT8 chiếm gần 30% sản lượng gạo xuất khẩu. Đồng thời, lĩnh vực gạo đóng bao cũng phát triển mạnh mẽ, không chỉ phục vụ tiêu dùng trong nước mà còn xuất khẩu sang các thị trường khó tính như Mỹ, Australia, châu Âu, Nhật Bản.

Một công ty khác trong lĩnh vực thuốc bảo vệ thực vật là VFC (HOSE: VFG), công ty đầu tiên tại Việt Nam cung cấp dịch vụ khử trùng với hơn 40 năm kinh nghiệm, cũng trở thành công ty con của PAN sau thương vụ M&A năm 2021. VFC là một mắt xích quan trọng trong quá trình hiện thực hóa chuỗi sản xuất nông nghiệp hoàn chỉnh của PAN Group.

Sau khi PAN trở thành cổ đông, thị phần của VFC tăng trưởng nhanh chóng. Ngoài việc đóng gói và phân phối nông sản, dược phẩm chất lượng cao cho các công ty đa quốc gia như Syngenta, Mosanto, Bayer, Itochu, Sumitomo, DuPont,… VFC còn đầu tư sản xuất sản phẩm nông dược mang thương hiệu của riêng mình, chiếm 10% tổng thu nhập. Đầu năm 2022, Syngenta chia tay đối tác chiến lược LTG (ông lớn trong lĩnh vực sản xuất lúa gạo và thuốc bảo vệ thực vật) và hợp tác chặt chẽ với VFC, được kỳ vọng sẽ mở ra một giai đoạn tăng trưởng bùng nổ mới cho công ty. VFC hiện chiếm khoảng 60% thị phần toàn ngành.

Lĩnh vực cuối cùng là thực phẩm đóng gói, chiếm 18% tỉ trọng doanh thu The PAN Group. Các dòng sản phẩm phong phú, đa dạng từ bánh kẹo, các loạt hạt, đến cafe, nước mắm,v.v.

Trong đó, mảng bánh kẹo – đồ ăn vặt có thương hiệu Bibica (HOSE: BBC) hiện đã là thương hiệu tầm trung được người Việt ưa chuộng, thị phần tương đương 8%. Hiện PAN đang sở hữu 98,3% cổ phần BBC, tuy nhiên con đường M&A này không hoàn toàn trải hoa hồng. Trước khi PAN tham gia, BBC đã có cổ đông chiến lược là Tập đoàn Lotte lớn mạnh của Hàn Quốc với 44% cổ phần.

Lotte sau đó bộc lộ tham vọng biến Bibica thành thương hiệu của riêng mình, hay nói cách khác, BBC chỉ là công cụ để Lotte mở rộng thị trường tại Việt Nam. Lúc này, PAN đã gia nhập và không ngừng tăng mức đầu tư, từ 35% (một phiếu phủ quyết), lên hơn 50% (trở thành công ty mẹ) và cuối cùng là gần 100%. Mục đích chính là muốn giữ gìn thương hiệu bánh kẹo Việt chứ không phải câu chuyện kinh doanh đơn thuần. Song bà Nguyễn Thị Trà My, Tổng giám đốc PAN Group cũng chia sẻ: “Cho đến thời điểm này, PAN quan tâm đến tính hiệu quả hơn. Nếu đặt trong bối cảnh bây giờ, có thể Tập đoàn đã đi nước cờ khác ở câu chuyện Bibica”, bà Trà My nói.

Quả thật, nếu xét từ góc độ kinh doanh, kết quả kinh doanh của Bibica không được coi là quá xuất sắc, nhất là dưới sự ảnh hưởng của nhiều năm lục đục nội bộ. Trải qua hai năm dịch bệnh và mâu thuẫn trong bộ máy, đến 2022, Bibica đã có phần khởi sắc hơn với mức tăng trưởng doanh thu đạt 35,8%, lợi nhuận sau thuế đạt mức cao nhất lịch sử và gấp 2 lần so với thời điểm trước dịch bệnh.

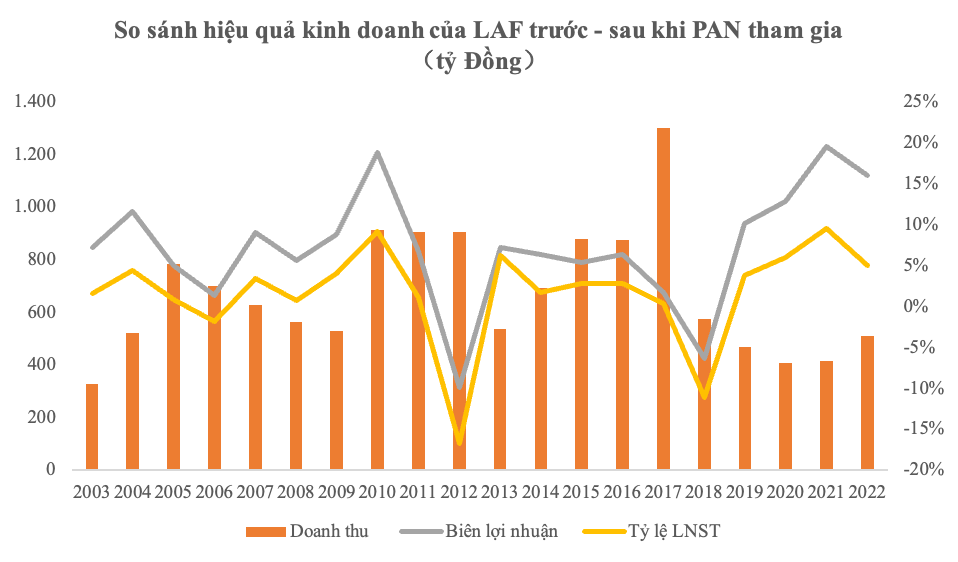

Mảng sản xuất và chế biến các loại hạt của PAN Group có công ty Lafooco (HOSE: LAF). Sau khi PAN trở thành cổ đông, công ty điều chỉnh chiến lược phát triển, chuyển từ sản xuất hạt điều thô sang các sản phẩm có giá trị gia tăng và chế biến hạt điều chín. Việc điều chỉnh quy mô sản xuất hạt điều thô và tăng sản lượng, tỷ trọng sản phẩm chế biến (chiếm 6-70%) khiến doanh thu của công ty giảm một nửa, tuy nhiên tỷ suất lợi nhuận gộp và biên lợi nhuận đều được cải thiện. Lợi nhuận sau thuế hiện tại đã quay trở lại mức trước khi điều chỉnh chiến lược. Lãnh đạo LAF cho rằng so với tăng trưởng quy mô, hiệu quả đầu tư càng là mục tiêu quan trọng.

03 Chiến lược M&A liệu còn phù hợp?

Ngoại trừ những giai đoạn đặc biệt như dịch bệnh, tăng trưởng doanh thu của PAN về cơ bản luôn duy trì được mức tăng trưởng hai con số, thậm chí tăng trưởng ba con số trong một số năm, nhưng tất cả đều nhờ vào việc sáp nhập doanh thu của các công ty khác. Cách làm của PAN là huy động vốn từ các quỹ nước ngoài và các tổ chức khác để thực hiện hàng loạt thương vụ M&A. Sau năm 2018, PAN cũng bắt đầu vay một nguồn lớn từ các ngân hàng. Tính đến quý II năm nay, nợ vay ngắn hạn và dài hạn chiếm 47,2% tổng tài sản của công ty, chi phí lãi vay chiếm 4-5% doanh thu, tương đương với tỷ trọng lợi nhuận sau thuế.

Tuy nhiên, PAN vẫn có kế hoạch tiếp tục M&A các công ty lớn trong ngành nông nghiệp và thực phẩm để hoàn thiện chuỗi giá trị. Theo quan điểm Kirin Capital, trong bối cảnh doanh thu của một số thương vụ mua bán chưa có dấu hiệu khởi sắc, kế hoạch này của PAN là tương đối liều lĩnh.

Kirin Capital là công ty đầu tư vốn cổ phần có trụ sở tại Hà Nội, tập trung vào nghiên cứu và đầu tư tại Việt Nam. Các thành viên chủ chốt của công ty có hơn 20 năm kinh nghiệm làm việc trong lĩnh vực tài chính tại Trung Quốc và hơn 10 năm kinh nghiệm đầu tư thực tế tại Việt Nam. Công ty đầu tư vào các lĩnh vực như công nghệ thông tin, tiêu dùng, sản xuất, chăm sóc sức khỏe, dịch vụ tài chính, và nhiều lĩnh vực khác. Đồng thời, công ty cũng đầu tư vào tất cả các giai đoạn đầu tư vốn cổ phần bao gồm đầu tư hạt giống, đầu tư rủi ro, đầu tư vốn tư nhân, đầu tư vào công ty niêm yết và đầu tư mua lại.

Với tầm nhìn “Know Vietnam, Long Vietnam”, thông qua kinh nghiệm tài chính phong phú và các nguồn lực địa phương, chúng tôi đặt mục tiêu trở thành người tiên phong dẫn đường cho các nhà đầu tư trong và ngoài nước tham gia đầu tư tại Việt Nam, cùng nhau chia sẻ lợi ích từ sự phát triển nhanh chóng mà Việt Nam mang lại.

Nếu bạn có bất kỳ yêu cầu nào về thị trường Việt Nam hoặc muốn tham gia chương trình Kirin Views của chúng tôi để chia sẻ các thông tin về thị trường Việt Nam và lan tỏa tiếng nói của bạn một cách rộng rãi, xin vui lòng liên hệ với chúng tôi tại ĐÂY